鎂合金能否扛起輕量化“鎂”好未來的大旗?

發(fā)布日期:2025-11-25 瀏覽次數(shù):73

實(shí)現(xiàn)從鎂大國到鎂深加工與應(yīng)用強(qiáng)國的跨越,仍需持續(xù)強(qiáng)化技術(shù)創(chuàng)新、完善應(yīng)用生態(tài)、提升產(chǎn)品附加值,推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展

鎂(Mg)是地殼中第八豐富的元素,比鋁輕約33%,比鋼輕約75%,是目前已知最輕的結(jié)構(gòu)金屬材料。由其制備的鎂合金,兼具密度小、比強(qiáng)度高、彈性模量大、導(dǎo)熱散熱性能顯著、消震性能優(yōu)異、電磁屏蔽效果突出、易于回收、能源特性良好等多重優(yōu)勢,因此被業(yè)界廣泛認(rèn)定為“21世紀(jì)綠色結(jié)構(gòu)材料”。

然而,數(shù)十年來,這一具有發(fā)展?jié)摿Φ慕饘俨牧鲜冀K困于技術(shù)藩籬,產(chǎn)業(yè)化進(jìn)程步履蹣跚。如今,隨著相關(guān)技術(shù)瓶頸的相繼突破、國家政策精準(zhǔn)賦能、資源優(yōu)勢充分釋放,鎂合金產(chǎn)業(yè)已經(jīng)迎來從量變到質(zhì)變的拐點(diǎn),“以鎂代鋁”的產(chǎn)業(yè)變革趨勢正逐步顯現(xiàn)。

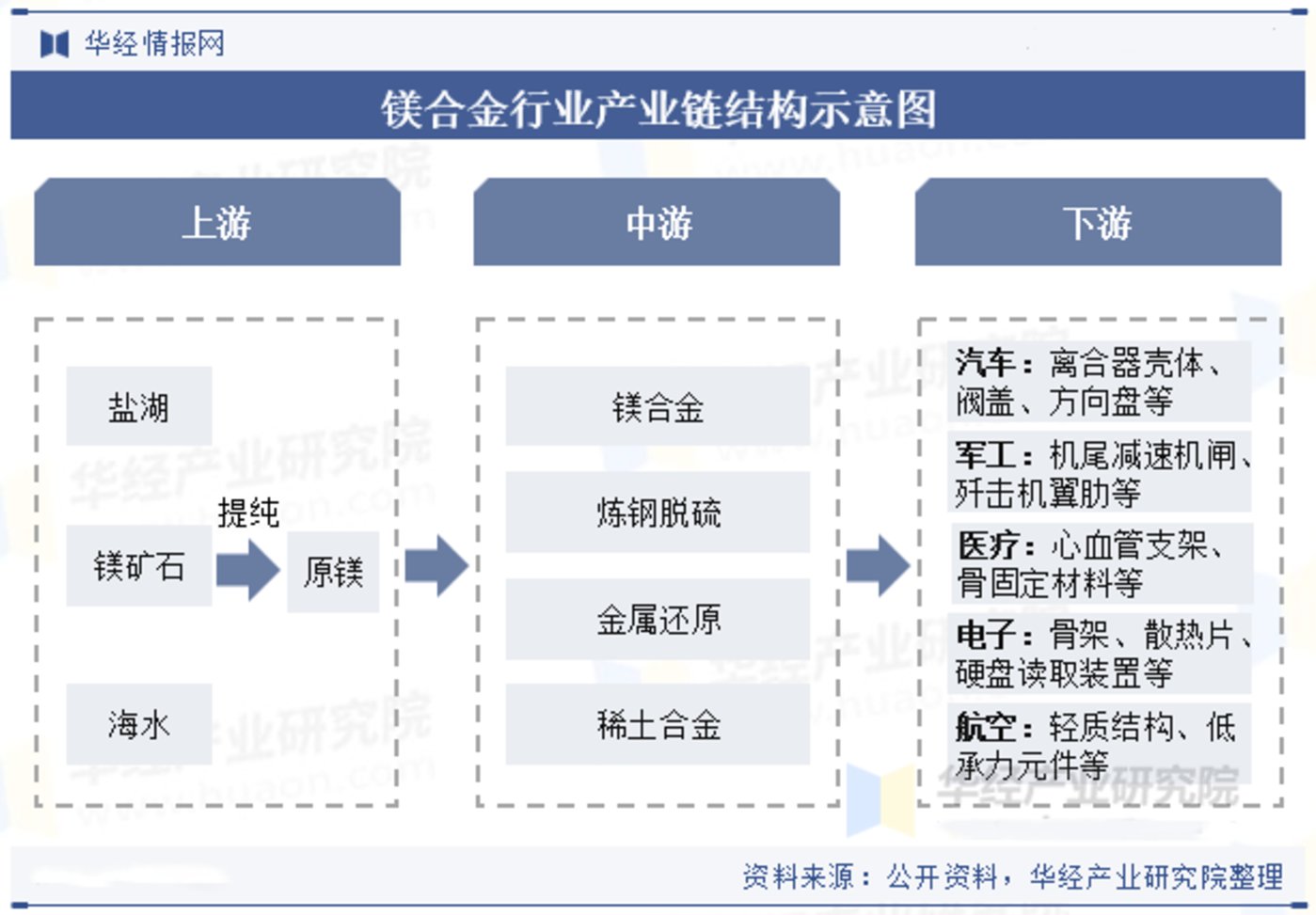

圖片來源:華經(jīng)情報(bào)網(wǎng)

三大核心技術(shù)瓶頸的系統(tǒng)性攻堅(jiān)

材料界泰斗、兩院院士師昌緒先生曾一針見血地指出,鎂合金的發(fā)展存在三大瓶頸,即缺乏有效析出相、易腐蝕和難變形。這三大問題也是發(fā)展新型高性能鎂合金面臨的主要障礙。

|雙路徑協(xié)同突破鎂合金耐蝕性技術(shù)壁壘

鎂的電極電位很低,化學(xué)性質(zhì)活潑,傳統(tǒng)鎂合金在潮濕、酸堿等復(fù)雜環(huán)境中極易銹蝕,這讓其在汽車外飾、3C產(chǎn)品等對耐久性要求較高的領(lǐng)域難以落地應(yīng)用。

為破解這一難題,當(dāng)前行業(yè)內(nèi)形成了“內(nèi)修基體+外筑屏障”的雙路徑解決方案。

一是“內(nèi)修基體”,通過合金化與純凈化處理提升鎂合金本身的電極電位,或形成具有自修復(fù)能力的表面防護(hù)膜;二是“外筑屏障”,借助表面處理技術(shù)構(gòu)建致密保護(hù)膜,阻隔腐蝕因子。

其中,合肥華清高科自主研發(fā)的自修復(fù)復(fù)合氧化技術(shù)(SCOT)極具代表性。該技術(shù)通過納米復(fù)合成膜劑設(shè)計(jì)、原位自組裝技術(shù)及自修復(fù)嵌入機(jī)制,其突破了微弧氧化、化學(xué)轉(zhuǎn)化膜等現(xiàn)有鎂合金表面處理技術(shù)的局限,中性鹽霧測試超1000小時(shí),兼容復(fù)雜工件,可滿足航空航天、新能源汽車等領(lǐng)域的高耐蝕需求。此外,華清高科開發(fā)的鎂合金高裝飾技術(shù),能實(shí)現(xiàn)與鋁合金相近的啞光或亮光質(zhì)感,充分滿足高端電子產(chǎn)品的外觀需求。

|創(chuàng)新焊接工藝破解鎂合金難變形“頑疾”

鎂合金作為最輕的金屬結(jié)構(gòu)材料,憑借高比強(qiáng)度、優(yōu)異的阻尼性能及電磁屏蔽特性備受關(guān)注。然而,其密排六方晶體結(jié)構(gòu)導(dǎo)致室溫塑性差、形變能力有限,且在異種材料連接過程中,因自身高熱導(dǎo)率、低熔點(diǎn)的特性,加之與異種金屬間存在巨大物理化學(xué)性質(zhì)差異,長期制約著其在高端裝備中的應(yīng)用。

針對上述多物理場耦合作用下的界面調(diào)控難題,萬宇科技的固相連接與沉積技術(shù),構(gòu)建了完整的鎂合金同質(zhì)及異質(zhì)固相連接解決方案。通過研發(fā)內(nèi)外復(fù)合水冷式焊接工具系統(tǒng),實(shí)現(xiàn)了對焊接熱循環(huán)與塑性流場的協(xié)同調(diào)控;通過引入特定流動(dòng)方向與溫度場分布,實(shí)現(xiàn)了對界面成分的主動(dòng)設(shè)計(jì)與精確調(diào)控,既有效抑制了異種材料連接過程中脆性金屬間化合物的形成與生長,又解決了同質(zhì)鎂合金因變形難度大導(dǎo)致的加工難題。

|多元技術(shù)融合解決強(qiáng)度與成形性難題

鎂合金因缺乏有效析出相導(dǎo)致強(qiáng)度與成形性不足的難題,目前,業(yè)內(nèi)已通過合金化調(diào)控、工藝優(yōu)化及復(fù)合相調(diào)控等經(jīng)權(quán)威期刊驗(yàn)證的技術(shù)路徑解決,很多研究成果在一些知名期刊中多有體現(xiàn),在此不做贅述。

“政策+資源”雙輪驅(qū)動(dòng)解鎖產(chǎn)業(yè)化窗口期

材料產(chǎn)業(yè)的迭代離不開市場需求、政策導(dǎo)向與資源稟賦的協(xié)同作用。我國在政策層面的精準(zhǔn)引導(dǎo)與資源層面的先天優(yōu)勢,共同為“以鎂代鋁”打開窗口期。

|政策精準(zhǔn)發(fā)力激活鎂合金產(chǎn)業(yè)發(fā)展新動(dòng)能

密集出臺的有關(guān)文件構(gòu)建了完整的產(chǎn)業(yè)支持體系。《“十五五”新材料產(chǎn)業(yè)發(fā)展規(guī)劃》將高性能鎂合金與高強(qiáng)高韌鋁合金、鈦合金并列,確立其先進(jìn)有色金屬材料核心地位。

《節(jié)能與新能源汽車技術(shù)路線圖》明確2030年新能源汽車單車用鎂量從2020年的15kg提升至45kg,增幅達(dá)2倍,給出清晰量化目標(biāo)。

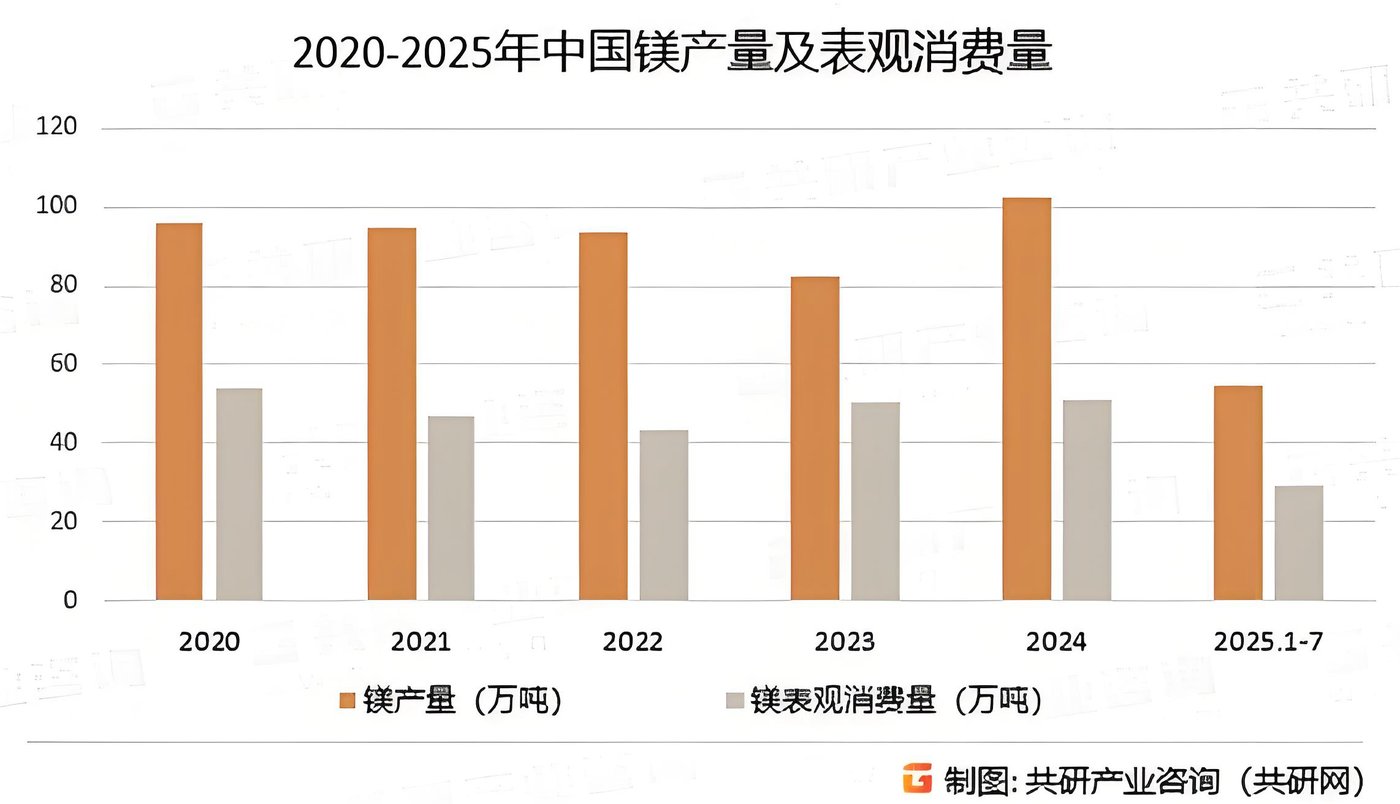

圖片來源:共研產(chǎn)業(yè)咨詢

|資源產(chǎn)能雙優(yōu)勢構(gòu)筑鎂合金產(chǎn)業(yè)競爭壁壘

我國鎂資源具有顯著的國際優(yōu)勢。數(shù)據(jù)顯示,我國已探明白云巖鎂礦基礎(chǔ)儲(chǔ)量達(dá)45億噸(以氧化鎂計(jì)),占全球70%以上,經(jīng)濟(jì)可采儲(chǔ)量約18億噸,資源集中度高。作為全球主要鎂生產(chǎn)國,我國原鎂產(chǎn)量連續(xù)多年占全球80%以上,2024年產(chǎn)量突破102.56萬噸,全球占比超90%,充足產(chǎn)能為產(chǎn)業(yè)擴(kuò)張?zhí)峁﹫?jiān)實(shí)保障。

反觀鋁資源,我國鋁土礦對外依存度長期超50%,國際供應(yīng)波動(dòng)直接影響成本,且鋁產(chǎn)能面臨4500萬噸總量控制。這種鎂松鋁緊的資源格局,使鎂的戰(zhàn)略價(jià)值日益凸顯。

|成本性能雙重優(yōu)勢加速市場替代進(jìn)程

當(dāng)前,市場供需格局與成本優(yōu)勢進(jìn)一步加速以鎂代鋁進(jìn)程。預(yù)測顯示,2026年全球鋁供應(yīng)缺口或超80萬噸,2027年將擴(kuò)大至140萬噸;而2025年上半年國內(nèi)原鎂因價(jià)低于成本導(dǎo)致產(chǎn)能收縮,利用率降至48%。這種供需差異疊加歷史低位的鎂鋁價(jià)格比,使鎂合金成為下游企業(yè)降本避險(xiǎn)的理性選擇。

性能提升更具說服力。某中型車型將20余個(gè)鈑金及鋁制部件替換為鎂合金后,整車減重近100kg,綜合油耗下降4%-6%;新能源汽車每減重10kg,續(xù)航里程可增加約1.5km。這種可量化的價(jià)值提升,成為下游產(chǎn)業(yè)推動(dòng)替代的核心動(dòng)力。

“以鎂代鋁”產(chǎn)業(yè)化助推制造業(yè)輕量化轉(zhuǎn)型

鎂合金已從單一輕量化優(yōu)勢升級為輕量化+多功能綜合優(yōu)勢,應(yīng)用領(lǐng)域從傳統(tǒng)行業(yè)向高端領(lǐng)域延伸,推動(dòng)我國從鎂資源大國向鎂產(chǎn)業(yè)強(qiáng)國轉(zhuǎn)型。

|實(shí)現(xiàn)結(jié)構(gòu)功能一體化釋放多元價(jià)值

某車型采用創(chuàng)新工藝生產(chǎn)的鎂合金后車體,較鋁合金方案減重21.8%、性能提升10%以上,每噸成本還低500元,精準(zhǔn)契合汽車企業(yè)降本減重需求。

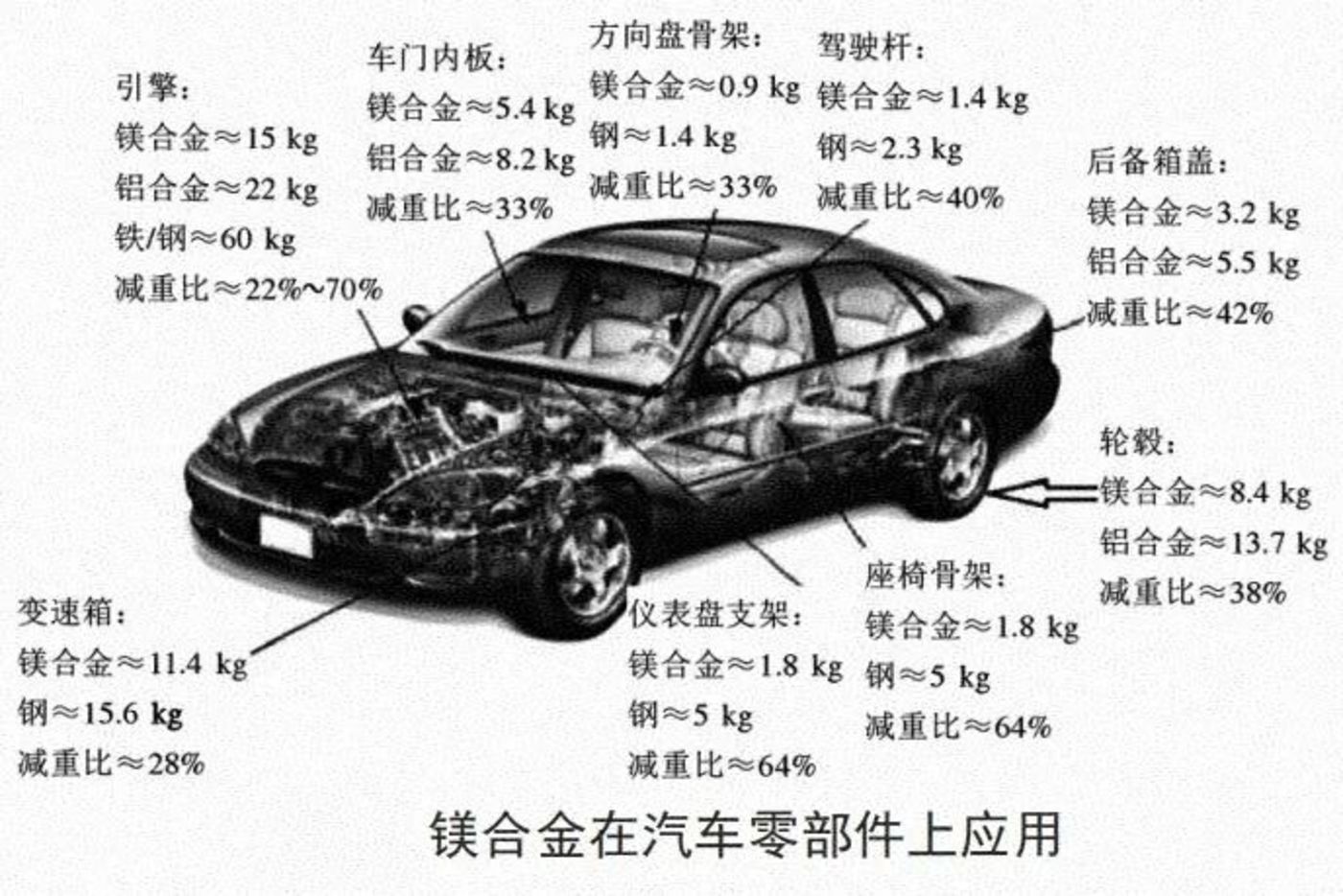

鎂合金在汽車零部件上應(yīng)用(圖片來源:府谷鎂等網(wǎng)絡(luò)平臺)

|從單點(diǎn)突破到多領(lǐng)域滲透的應(yīng)用拓展

隨著性能提升與工藝成熟,"以鎂代鋁"已從單點(diǎn)突破進(jìn)入多領(lǐng)域滲透階段。如今,鎂合金已在新能源汽車、具身機(jī)器人、航空航天、低空經(jīng)濟(jì)、軍事裝備、5G通訊、醫(yī)療、建筑等領(lǐng)域?qū)崿F(xiàn)規(guī)模化應(yīng)用。

從應(yīng)用場景看,新能源汽車是核心驅(qū)動(dòng)力,2025 年 10 月國內(nèi)新能源汽車產(chǎn)量達(dá)177.2 萬輛,同比增長21.1%,電池包殼體、電機(jī)支架等部件的鎂合金應(yīng)用占比持續(xù)提升。

與此同時(shí),人形機(jī)器人也正在成為新增長極。有關(guān)數(shù)據(jù)顯示,單套人形機(jī)器人殼體用鎂合金的用量約為 13.7kg。以 100 萬臺套測算,遠(yuǎn)期對鎂金屬消費(fèi)的拉動(dòng)量級約為 1.37 萬噸。長江證券測算顯示,2030年全球人形機(jī)器人領(lǐng)域鎂需求預(yù)計(jì)突破1600噸。

低空經(jīng)濟(jì)領(lǐng)域同樣潛力巨大,單架eVTOL飛行器用鎂量約200kg,可直接提升載客能力與續(xù)航里程,帶動(dòng)相關(guān)需求快速增長。

材料革命往往是產(chǎn)業(yè)變革的先導(dǎo),“以鎂代鋁”并非短期市場波動(dòng)的產(chǎn)物,而是制造業(yè)向高效、低碳轉(zhuǎn)型的大勢所趨。當(dāng)然,實(shí)現(xiàn)從鎂大國到鎂深加工與應(yīng)用強(qiáng)國的跨越,仍需持續(xù)強(qiáng)化技術(shù)創(chuàng)新、完善應(yīng)用生態(tài)、提升產(chǎn)品附加值,推動(dòng)產(chǎn)業(yè)高質(zhì)量發(fā)展。

未來 3-5 年,“以鎂代鋁”有望從局部場景替代走向規(guī)模化普及。我國憑借完整的產(chǎn)業(yè)鏈配套、領(lǐng)先的技術(shù)成果積累與豐富的資源儲(chǔ)備,將持續(xù)放大綜合競爭優(yōu)勢,有望在全球鎂合金產(chǎn)業(yè)中占據(jù)主導(dǎo)地位,為全球制造業(yè)輕量化轉(zhuǎn)型提供切實(shí)可行的中國方案。

*文章為轉(zhuǎn)載非原創(chuàng) 文 | 產(chǎn)業(yè)觀察室,作者 | 方建華